Blanka aldrig på en onsdag

Vi fortsätter forska i olika återkommande cykler, och tittar den här veckan på veckocykler i mer detalj efter att ha presenterat Coda-strategin förra veckan. Finns det någon speciell veckodag som är bättre än övriga, lönar det sig att ligga i marknaden över helgen osv? Kan man verkligen slå index bara genom att handla på rätt dag i veckan? Ja, nästan i alla fall. Med ett par mycket enkla villkor som komplement går det utmärkt att utklassa index över tid!

Dag för dag

En enkel simulering i AutoTrader Pro ger snabbt svar på vad genomsnittsavkastningen blir när man tex köper en fredag vid stängning för att sälja vid samma tidpunkt på måndagen. Vi har utgått från att positionen köps vid stängning och säljs vid stängning dagen efter. Perioden vi tittat på sträcker sig från 1996 till nu, dvs gott och väl 20 år. Tabellen nedan visar körningarnas resultat för den dag då positionen säljs.

|

Måndag

Avkastning 453.93 kr 0.05% på 977 affärer

Innehav 547 st med vinst 5154.26 kr 1.01%

Innehav 430 st med förlust -4700.33 kr -1.14%

|

Tisdag

Avkastning 173.05 kr 0.02% på 984 affärer

Innehav 526 st med vinst 6646.33 kr 1.38%

Innehav 458 st med förlust -6473.28 kr -1.47%

|

|

Onsdag

Avkastning -80.00 kr -0.01% på 1023 affärer

Innehav 529 st med vinst 5350.54 kr 1.08%

Innehav 494 st med förlust -5430.54 kr -1.16%

|

Torsdag

Avkastning 193.22 kr 0.02% på 1006 affärer

Innehav 525 st med vinst 5521.89 kr 1.11%

Innehav 481 st med förlust -5328.67 kr -1.16%

|

|

Fredag

Avkastning 724.88 kr 0.08% på 973 affärer

Innehav 520 st med vinst 5186.61 kr 1.02%

Innehav 453 st med förlust -4461.73 kr -1.03%

|

|

Tisdagar har också positiv avkastning men är näst sämst i veckan medan onsdagar är den klart sämsta med en negativ avkastning räknar från tisdag stängning över de senaste 20 åren. Men, och här kommer det viktiga - vi ska ju inte handla enskilda dagar utan försöka hitta veckans bästa tidpunkt att gå in och ur. Ett enkelt resonemang kan då vara att utgå från att köp på onsdag kväll följt av sälj på måndagen eller tisdagen efter borde ge det mesta av veckan i genomsnitt. Det stämmer också när vi endast handlar på veckodagar. Simulerar vi villkoren köp på onsdag kväll och sälj på måndag får vi följande resultat:

|

Avkastning 1320.21 kr 0.14% på 1005 affärer

Innehav 559 st med vinst 11118.54 kr 2.07%

Innehav 446 st med förlust -9798.33 kr -2.31%

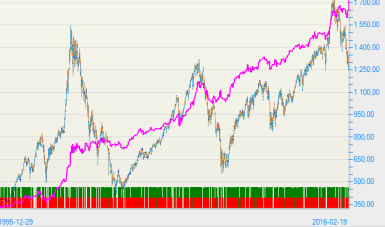

Avkastningsgrafen ser då ut enligt diagrammet till höger med mycket stark korrelation mot indexutvecklingen i sig. Det blir alltså endast en marginell edge mot att inneha index direkt, och vi kan konstatera att fler villkor behövs för att skapa en bättre statistisk fördel.

|

Kicka för större bild

|

Vi får alltså en positiv avkastning med i genomsnitt 0,14% men en mycket ojämn avkastning som varierar i takt med de långa trenderna på marknaden. Vi har fler vinstaffärer än förluster vilket är bra. Man kan också se det som att vi har fångat 1320 punkter medan börsen stigit ca 985 punkter under samma period, dessutom genom att bara ligga i marknaden 3/5 av tiden. Men, en avkastning på endast 0,14% per trade går inte att räkna hem i praktiken med kostnader för courtage och slippage, allstå handel på marknadens köp- och säljkurser. Vi behöver hitta ännu ett sätt att öka vårt statistiska övertag. Nästa steg i vår strategi kan vara att leta efter dagar då index verkligen stänger upp eller ned för att hjälpa till att bestämma tidpunkten för köp resp sälj. Dessutom har vi ju en direkt negativ avkastning från måndag till onsdag som vi kan utnyttja för att bygga en blankningsfunktion i strategin.

Ett bra sätt att skapa extra statistiskt övertag är ofta att jämföra dagens stängningskurs med igår och förrgår. Vi kan testa det genom att lägga till villkor som säger att kursen ska vara lägre än både igår och förrgår för att vi ska få köpa. På samma sätt gör vi tvärtom med säljsignalen, om vi inte får en högre kurs kan det vara lika bra att vänta till tex måndag (eller vilken dag vi väljer) då positionen ev ska stängas i vilket fall som helst. En fördel med villkoren blir också att vi kan bredda tidpunkten i veckan där köp resp sälj sker eftersom vi vet att vi handlar "billigare" än de två senaste dagarna samt säljer "dyrare". Varje affär som görs får alltså en procentuellt bättre avkastning, vilket är precis vad vi är ute efter. Om vi tex tillåter köp tisdag till torsdag och sälj vilken dag som helst som stänger högre än de två föregående dagarna, alternativt sälj på måndag, så får vi följande resultat:

|

Avkastning 2314.61 kr 0.34% på 727 affärer

Innehav 508 st med vinst 6336.80 kr 1.33%

Innehav 219 st med förlust -4022.19 kr -1.98%

Avkastningsgrafen i diagrammet till höger visar att vi har en avsevärt starkare vinstutveckling och rakare ackumulerad vinst. Det finns fortfarande en korrelation med indexriktningen men den är närmast försumbar och strategin skulle gå utmärkt att handla med riktiga pengar.

|

Klicka för större bild

|

Blanka index vid börsnedgångar

Med dagens enormt starka utbud av effektiva ETPer (Exchange Traded Products) är det extra attraktivt och faktiskt enkelt att exponera sig "kort" mot index och därmed få goda chanser till positiv avkastning även när börsen faller.

Det är statistiskt ogynnsamt att blanka i uppåtgående marknad, och därför börjar vi med att skapa ett villkor för att endast gå "kort" i fallande börs. Ett enkelt test kan vara om kursen är under ett långt glidande medelvärde. I vårt system har vi använt 150-dagars medel.

Blanka aldrig på en onsdag

Vi har också sett ovan att den sämsta dagen i veckan och oftast "billigaste" tidpunkten är onsdag. Den dagen kan vi därmed utgå ifrån inte är något bra blankningstillfälle, och vi väljer att spärra bort den med ett till villkor. För att få samma statistiskt förbättrade signal som köpsignalerna ovan kan vi använda samma logik och endast blanka om dagen stänger högre än de två föregående dagarna. Någon signal för att gå ur blankning behövs inte eftersom vi redan har en köpsignal som slår till när vi fått en bevisat gynnsam tidpunkt i veckan. Vi kopplar in vår blankningssignal och får följande simulerade resultat:

|

Avkastning 3638.78 kr 0.50% på 786 affärer

Av dessa blankat 158 st med avkastning 1334.98 kr 0.95%

Innehav 442 st med vinst 5745.57 kr 1.39%

Innehav 186 st med förlust -3441.77 kr -1.94%

Blankning 106 st med vinst 3212.29 kr 3.33%

Blankning 52 st med förlust -1877.31 kr -4.19%

Avkastningsgrafen ser då ut enligt diagram till höger. Notera att avkastningen nu stiger även under nedgångsfaser för index.

|

Klicka för större bild

|

Genomsnittsvinsten är nu runt 0,5% per affär, fullt tillräckligt för att vi ska kunna tillgodogöra oss bra avkastning även under skarpa förhållanden där vi måste ta hänsyn till slippage, courtage och inte minst det faktum att nästan alla ETPer har OMS30-terminen som underliggande tillgång snarare än själva index. Det blir en väsentlig skillnad om man arbetar med låga genomsnittsvinster på kanske 2 punkter eller mindre per affär. Men med villkoren ovan når vi åtminstone det dubbla, runt 4 punkter netto per affär. En mer fullständig artikeln om Coda publiceras i kommande utgåva av Börshandlats Månadsbrev. Stay tuned!

Första Investomania blev en succé

Under lördagen gick första omgången av investerarmässan Investomania av stapeln på Gothia i Göteborg. Drygt 600 besökare fick under dagen en lång rad föreläsningar, trevligt mingel med alla utställare och speciellt trevligt tyckte vi det var att få träffa så många gamla och nya AutoTrader-användare. Vi tackar alla som kom och hälsade på oss och ser fram emot nästa Investomania!