Klassiskt bear market-beteende hos börsen

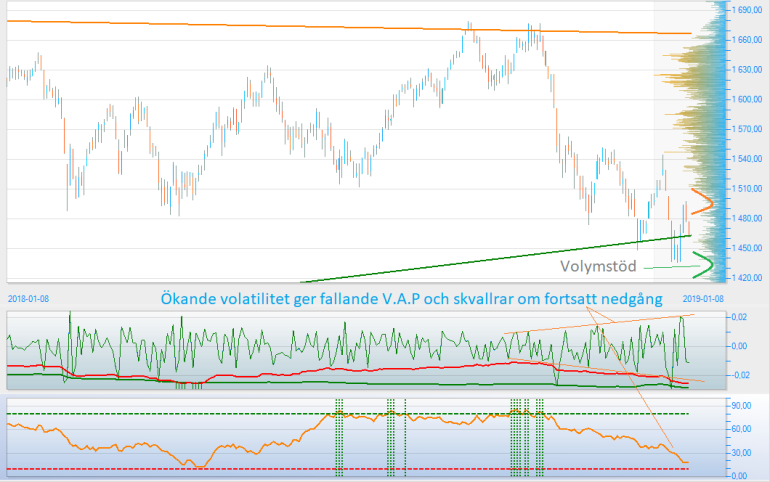

Den klart turbulenta börsutvecklingen har fortsätt även senaste veckan med tilltagande volatilitet, och bjudit på ömsom vin - omsom vatten. Det är helt normalt i en bear-marknad som vi ser nu. Den ökande dag-till-dag-volatiliteten skvallrar om att vi sannolikt kommer på se fortsatt nedgång även om enskilda dagar kommer bjuda på rejäla uppgångar.

Volatility Average Points-indikatorn ligger nu på runt 25 och är fallande. Under 20 tolkas som en direkt blanksignal, medan värden mellan 20-80 indikerar ett mer trading-orienterat klimat.

I diagrammet nedan ser vi hur volatiliteten ökat senaste veckorna. Vi ser också V.A.P-poängen längst ned. Den närmar sig snabbt gränsen för en blanksignal. I volymprofilen har vi markerat ett par intressanta nivåer där volymen varit låg senaste 4 åren. Den rödmarkerade fungerade som motstånd tidigare i veckan och pressade tillbaka uppgången. Nu är sannolikheten ganska stor att ett nytt test kommer göras av den nedre stödnivån runt 1430 inom kort.

Vi passar på att önska alla en God Jul och Gott nytt År! Efterbörsen är tillbaka efter Trettonhelgen.

Intressant strategiportfölj från gårdagens Nordic Autotrading Society-lektion

I NAS pratar vi mycket om diversifiering i samband med strategiportföljer.

Diagrammet nedan visar en strategiportfölj bestående av de fyra robotarna:

-

Crescendo - vår långsammaste strategi som analyserar årscykel och volatilitet

-

ROC and Roll - en trendföljande aktierobot

-

Raptor - en grid-modell för handel med OMXS30

-

Alpha Shark - pair trading-strategi för DAX och OMX

Här ser vi tydligt effekterna av att diversifiera med fler strategier, även om det sker på delvis samma tillgång. Vi har använt balanserad allokering av kapital med daglig omviktning och vägt samman de fyra olika strategiernas dagliga utveckling i Excel för att få en gemensam strategiportfölj där varje robot får 25% av kapitalet.

En annan positiv effekt av att samköra flera robotar är att vi kan handla en nettoposition i marknaden och på så vis reducera räntekostnader jämfört med att handla varje strategi separat med egna instrument.

Fundseeder.com har en bra och mycket användbar funktionalitet för att studera nyckeltal för tex strategier, men också för manuell handel (mata in kontovärdet varje dag). Det kan också jämföra sin egen strategi med andras verkliga handel eller simulerade resultat och få en poäng. Den mest intressanta parametern är Gain/Pain (nedan benämnt MAR) som ligger på över 2, dvs genomsnittlig årsavkastning är dubbelt så hög som den högsta drawdown under perioden. Simuleringen nedan tar hänsyn till ränta hos minifutures, slippage och spread men däremot inte valutaeffekterna hos DAX-instrumenten vars underliggande tillgång ju är noterad i Euro.

Om du är intresserad av att veta mer om Nordic Autotrading Society och kanske delta i utbildningen är du välkommen att kontakta oss så berättar vi mer.