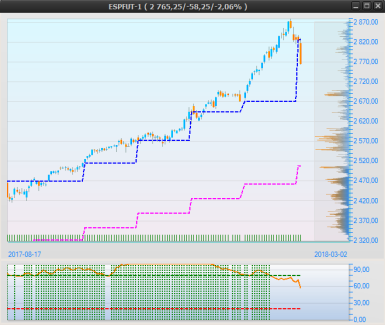

OMXS30 i bear market

Farhågorna från förra veckans Efterbörs besannades den här veckan när även januari månad stängde under årsmedelvärdet för OMXS30. Därmed har vi två raka månadsstängningar under 12-månaders medel vilket är vår trigger för att gå kort i Crescendo som nu tolkar marknadsläget som en bekräftad Bear.

Värt at notera är att OMXS30 är enda index hittills som triggat en short. DAX, SP500 och Nasdaq-index ligger fortfarande tydligt över sina årsmedelvärden även om volatiliteten nu börjat öka i även dessa index. Ökningen kan vara en tidig signal om att marknaden är på väg att lämna sin långa och stabila uppgångsfas.

I diagrammet nedan ser vi hur OMXS30 parkerat sig under årsmedelvärdet. Vi ser också att volatiliteten ökat senaste veckorna, även om det är från en extremt låg nivå. V.A.P-indikatorn ligger just nu runt 60, dvs nära mitten av området vilket indikerar fortsatt "trading-börs". Några intressanta nivåer i volymprofilen är också markerade, stöd som grönt och motstånd som rött. Mest intressant är stödnivån runt 1570 som ser ut att bli nästa test för OMXS30. Kursen nådde i fredags "magneten" 1585 där det omsatts betydligt mer än tex runt 1595 som är en "reject"-nivå där kursen inte trivs alls. Skulle 1570 brista ligger flera stöd strax under, och vi räknar egentligen inte med att en eventuell nedgång blir speciellt brant med tanke på den låga nivån på volatiliteten. Den behöver öka lite till innan det börjar dofta "panik" på marknaden.

Vi tittar också på DAX samt SP500-terminens utveckling senaste månaderna, och ser att båda två ligger tydligt över sina årsmedelvärden (rosa kurva). För DAX del är vi dock inte långt ifrån att få en månadsstängning under årsmedel, det är endast ca 1,5% ned till januaris 12-månadersmedel. Noter även den hastigt fallande V.A.P-indikatorn för SP500-terminen till höger:

Crescendo signalerade Short för OMXS30

I och med att även januari stängde under årsmedelvärdet signalerades blankningssignal från strategin, vilket inte händer speciellt ofta. Det gör att det blir intressant att följa upp hur det sett ut historiskt vid dessa tillfällen. Vi har kört en simulering av Crescendo med enbart Short-delen inkopplad, dvs inga Long-affärer finns med i nedanstående resultat.

Förutsättningarna i simuleringen är följande:

-

Startvärdet för portföljen sattes till 100 000 kr

- Vi simulerar utfallet från 1990 till nu

- Ingen hävstång har använts

- Återinvestering har använts

Antal affärer blev 7 (ny blankaffär påbörjades 1:a februari 2018 och syns som blå markering till höger i diagram)

Antal vinstaffärer = 5

Antal förlustaffärer = 2

Genomsnittsvinst per affär = 15,98% (sammantaget både vinster och förluster)

Total avkastning = 179,8% (hävstång = 1, endast blankning)

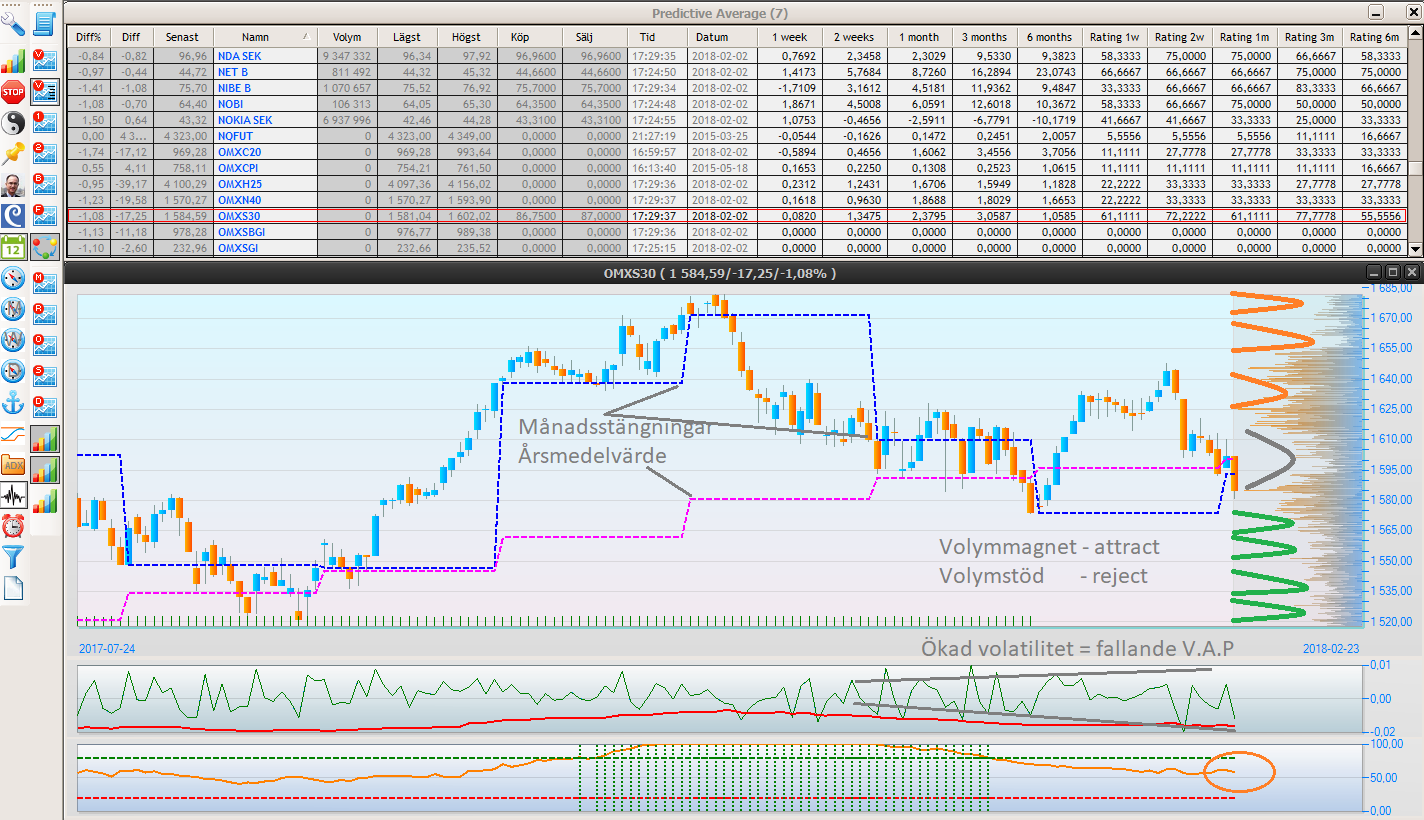

Förra gången en blanksignal triggades var 1:a oktober 2015 och positionen stängdes i september 2016. Den slutade nästan +-0 med ca 13 punkter back vilket motsvarande 0,94%. Gången innan dess var december 2007 och positionen stängdes oktober 2008 med en vinst på 39,75%. Det händer alltså inte speciellt ofta att Crescendo går "kort" i marknaden. I diagrammet nedan ser vi grafiskt hur simuleringen utfallit. Rosa kurva är ackumulerad avkastning. Längst ned ser vi också volatiliteten i övre fältet, och V.A.P-indikatorn i det nedre. En intressant notering är att blanksignalen häromdagen triggades under mycket låg volatilitet jämfört med i princip samtliga av de tidigare blanksignalerna. Det talar för att nedgången kanske inte blir lika kraftig, men är egentligen bara en spekulation - volatiliteten kan ju öka framöver och då blir förutsättningarna desamma som för tidigare signaltillfällen.

Crescendo ingår som gratis strategi i Autotrader Bas. Årsmedelindikatorn finns som snabbknapp i Autotrader Pro och kan enkelt användas även för andra index.

{kind=link}

{kind=link}