Buy the dip?

Vi har fått ett nytt läge på börsen som ingen kan ha undgått. OMXS30 har gått ned med drygt 8% sedan toppen för ett par veckor sedan. Det var inte helt oväntat med tanke på vad vi skrivit om angående oktober och den anmärkningsvärt höga förekomsten av "blixt från en klar himmel"-nedgångar just den här månaden historiskt. Vi skrev också att vid de tillfällen det förkommit har index också återhämtat sig relativt snabbt, speciellt de gånger som vi fått fall större än 3-4% inom en och samma dag. Nu har vi visserligen fått 8% på 10 dagar vilket är lite annorlunda men ändå får räknas som mycket under kort tid. Frågan alla ställer sig är naturligtvis om det är tillfälligt eller om vi har en bear-market på gång.

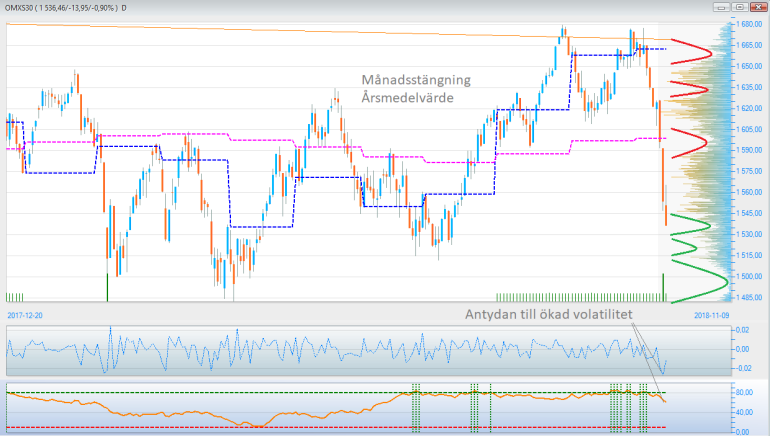

Vi kan börja med att titta på de vanliga indikatorerna, V.A.P och årsmedelvärdet:

OMXS30 ligger nu klart under årsmedelvärdet och skulle oktober stänga under ca 1600 där MA-nivån ligger nu är det en tydlig säljsignal.

V.A.P som tittar på dag-dag-volatiliteten har lämnat 80-nivån och börjat falla även om den genomsnittliga vollan inte hunnit öka speciellt mycket. Ur den synvinkeln har vi alltså fortfarande ingen säljsignal. Det kan ändra sig ganska snabbt om V.A.P skulle hamna under 20.

I volymprofilen ser vi väldigt tydligt hur kursen snabbt tog sig ned genom stödnivån runt 1600. Det intressanta är att varje gång kursen varit där senaste året har den snabbt lagt sig antingen över eller under 1600. Väldigt lite tid har spenderats just vid 1600 och vi kan bara tolka det som att köpare och säljare haft svårt att komma överens just där. Vid 1620 eller 1580 ser det helt annorlunda ut tex och här har vi haft mycket större omsättning.

Fokus just nu blir att studera vad som sker vid stödnivåerna markerade i grönt i volymprofilen, 1535, 1520 samt 1500 som är den starkaste stödnivån.

Hur har det gått historiskt?

Vi har också simulerat lite olika scenarios 25 år bakåt för att se vad som brukar hända vid liknande situationer.

Ett första test blir att se hur många gånger kursen fallit minst 7% på 6 börsdagar. Det har skett 259 ggr sedan 1992.

Om vi säljer dagen efter en sådan formation får vi i snitt +0,62% vinst per affär.

Om vi istället väntar 3 dagar att sälja får vi färre affärer eftersom de tenderar att överlappa, men genomsnittsvinsten blir högre med +0,92% per affär.

Efter 5 dagar står kursen i snitt 1,19% högre och efter 10 dagar i snitt 0,83% högre. Här ser vi alltså en intressant sak, det lönar sig statistiskt inte att vänta 10 dagar då vinsten faller igen. Det ser liknande ut om vi väntar 1 månad, ca +0,86% i genomsnittsvinst. Efter 3 månader får vi i genomsnitt +2,02% högre kurs vilket också är intressant eftersom vi då börjar ta hänsyn till den längre trenden och inte bara "signaltillfället". Spridningen är också väldigt stor med +24% som bästa affär och hela -31,5% som sämsta utfall (skedde i juli 2002). En titt på fördelningen av vinst/förlust ger oss på totalt 47 affärer:

31 vinstafäffer med i snitt +8,7% avkastning

16 affärer med i snitt -11% förlust

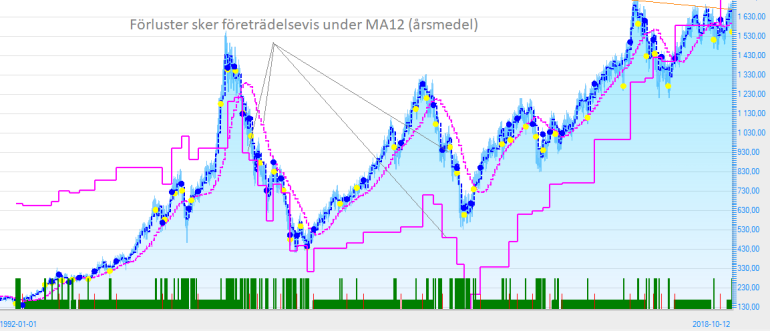

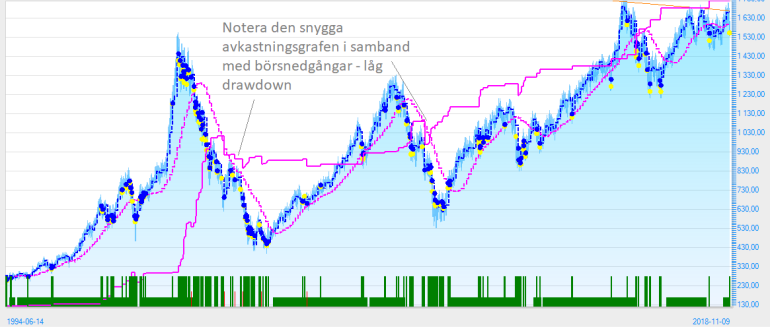

Notera nedan hur avkastningsgrafen från vår "strategi" i princip endast faller när månadsstängningarna hos index ligger under sitt årsmedelvärde. Vi är alltså inte där riktigt ännu eftersom oktober inte har stängt ännu. Men vi skulle kunna dra slutsatsen att man kan avvakta och se vad oktober stänger. Tillsvidare är det statistiskt ok att köpa dippen. Skulle oktober inte stänga över årsmedel ser historiken ganska negativ ut.

Ett annat intressant test är att se hur lång tid det tagit i genomsnitt att få tillbaka pengarna efter en dipp liknande den vi ser nu. Vi har provat att låta säljsidan vänta tills priset överstiger toppen innan dipp (slutet på dagsstapeln), och det tar i snitt ett par månader innan kursen är tillbaka på samma nivå igen. Spridningen är stor, allt från någon vecka till flera år.

Har man "torrt" krut att köpa dippen med blir det genast mer fördelaktigt statistiskt. Om vi köper dippen enligt ovan och väntar tills priset hamnar på plus igen får vi följande:

12033 tim i marknaden fördelat på 115 affärer ger oss i snitt 104 timmar per affär, dvs ca 12 börsdagar. Undantaget är naturligtvis de affärer som blir "hängande" i en kraftig bear-market och vinsten inte nås förrän i nästa uppgångsfas. Längsta affär i körningen ovan är hela 5440 timmar lång (357 börsdagar och stängdes 11 nov 2004), och näst längsta är 3015 timmar osv. Om vi sätter en timeout på 21 börsdagar (1 mån) får vi följande:

Totalt antal affärer: 152

Total tid i marknaden: 4624 timmar (544 börsdagar)

Total vinst i indexpunkter: 1650

Genomsnittlig vinst per affär: 1,30%

Antal vinstaffärer: 142 med ackumulerad vinst 2196 punkter

Antal förlustaffärer: 10 med ackumulerad förlust -546 punkter

Största förlustaffär är -12,7%

Vi får alltså ett netto på 1650 punkter, och indexnivån vid start av körningen var 150 punkter, vilket ger oss en total nivå på 1800 punkter i dagsläget. Ovanstående enkla strategi har alltså överträffat index senaste 25 åren med ca 250 punkter trots att den bara varit i marknaden i totalt 544 börsdagar eller lite drygt 2 år. Helt klart ett ämne för en ny robot som vi kommer titta närmare på inom Nordic Autotrading Society.