Nytt år startar ofta med volatilitet

Så här i början av året brukar börsen handlas lite mer volatilt, något som oftast stabiliseras ett par veckor in i januari. Vi ser ganska tydligt att så verkar vara fallet även i år. Dagsstaplarna är betydligt längre än genomsnittet senaste tiden. Det är inget alarmerande i sig trots att vi ofta använder just volatilitet för att analysera förväntad kursutveckling mot bakgrund av teorin att fallande kurser nästan alltid föregås av förhöjd volatilitet.

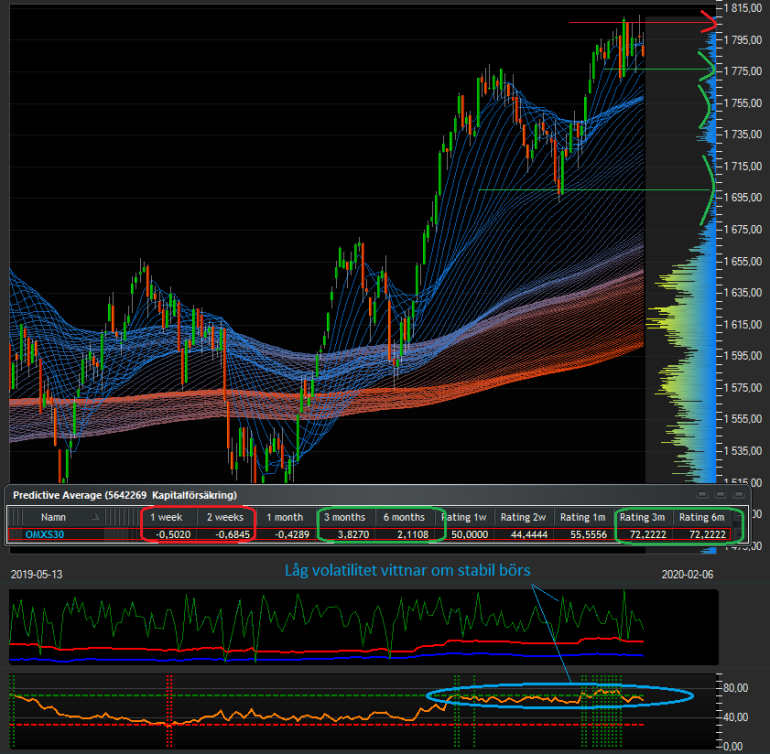

I princip är längden på dagsstaplarna inte det mest intressanta utan skillnaden mellan varje dags slutkurser.

Den genomsnittliga utvecklingen för OMXS30 kommande veckor baserat på de 18 föregående åren är svagt negativ, tex brukar kommande två veckor betyda en nedgång på knappt -0,7%. Därefter har index oftast vänt upp igen för att inleda våruppgången som historiskt kulminerat i slutet av april. I Predictive Average-kalkylen nedan kan vi se att endast 44,4% av de föregående 18 åren varit stigande kommande två veckor. Däremot har hela 72% av samma år varit stigande kommande kvartal och halvår.

I Fishnet-analysen syns några intressanta kursnivåer att hålla koll på kommande veckor. Vi har bla en stödstruktur runt 1760-nivån som också syns i volymprofilen längst till höger. På ovansidan ligger 1805 som en motståndsnivå. Ett brott upp genom den innebär förnyad teknisk köpsignal. På motsvarande sätt skulle ett brott ned genom stödet 1760 vara en negativ signal. Om det sker återfinns nästa tekniskt intressanta kursnivå vid 1700.