Månadseffekten och hur den förändrats med börsklimatet

I veckans Efterbörs presenterar vi en sammanfattning av en längre artikel som vi publicerat i Börshandlats senaste månadsbrev. Vi tittar närmare på månadsskifteseffekten, eller "TOM" som den ibland kallas – "Turn of Month". Det hela går ut på att börsen tenderar att stiga över månadsskiften och att man därmed skulle kunna skapa överavkastning genom att köpa strax innan månadsskiftet och sälja ett par dagar in i nästa månad. Förklaringarna till varför den här "anomalin" existerar har varit många - allt från löneutbetalningsdagar till spekulation om så kallad "window dressing" från större aktörer som fonder, och inte minst lösendatum för optioner osv.

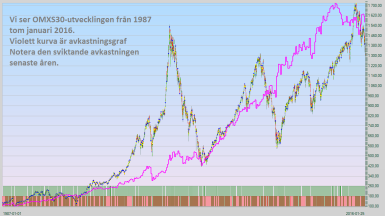

I exemplet har vi simulerat en "klassisk" tillämpning och sagt att köp sker den 26:e i varje månad, eller närmaste börsdag därefter om 26:e är en helgdag. Sälj sker den 3:e månaden efter, alternativt första börsdagen därefter om den 3:e är en helgdag. Resultatet för OMXS30 sedan 1987 blev då enligt följande:

-

Antal affärer sedan 1987 = 349 st

- Genomsnittsvinst per affär = 0,57 %

- Antal vinstaffärer = 220 st

- Antal förlustaffärer = 129 st

- Avkastningsgrafen (nedan) är stigande under i princip hela perioden och vi kan direkt konstatera att det existerar en statistisk anomali.

|

Klicka för större bild

|

Den statistiska "edgen" existerar

Vi noterar att det finns en klar statistisk effekt av att inneha en position mellan dessa båda datum, och kan fastslå att det existerat en månadsskifteseffekt historiskt. Vi ser också att avkastningsgrafen har sviktat under senare år, från augusti 2013 närmare bestämt. Det har spekulerats i vad det beror på - en statistisk anomali som existerat under så lång tid som minst 30 år brukar inte bara försvinna hur som helst. En teori är att har förskjutits några dagar och ligger i slutet av månaden snarare än över månadsskiftet. Ett enkelt prov kan visa var i månaden vi hittar den högsta avkastningen historiskt genom att simulera en position tagen första börsdagen varje månad och som säljs den 15:e (eller första börsdag därefter om den 15:e är en helgdag). Då får vi följande resultat:

- Antal affärer sedan 1987 = 349 st

- Genomsnittsvinst per affär = 0,06 %

- Antal vinstaffärer = 188 st

- Antal förlustaffärer = 161 st

- Första halvan av varje månad ger ett statistiskt nollresultat för de senaste 29 åren.

|

Klicka för större bild

|

Det är snabbt konstaterat att avkastningen under första halvan av månaden historiskt varit mycket svag, i princip runt noll i genomsnitt de senaste 30 åren. Nästan all avkastning skapas alltså under andra halvan av månaden!

För att verifiera det gör vi precis tvärtom och simulerar köp den 15:e och sälj första dagen i nästa månad. Då får vi följande resultat:

- Antal affärer sedan 1987 = 348 st

- Genomsnittsvinst per affär = 0,61 %

- Antal vinstaffärer = 209 st

- Antal förlustaffärer = 139 st

- Notera att vi får en högre genomsnittsvinst per affär än i första exemplet där vi ligger exponerade i marknaden endast mellan den 26:e och 3:e.

|

Klicka för större bild

|

Det blir en fenomenalt stor skillnad när vi innehar en position under andra halvan av månaden jämfört med första halvan. I bilden ovan ser vi också en röd kurva, 200-dagars glidande medelvärde - en brett använd "klimatindikator” som på ett effektivt sätt kan tala om vilken långsiktig trend marknaden har. Om vi jämför avkastningsgrafen i violett med 200-dagars medel ser vi tydligt hur avkastningen är negativ under börsens faser av nedåtgående trend. Vi kan använda det för att "trimma" vår TOM-modell och undersöka om det är bättre att ta position senare i månaden under nedgångsfaserna, för att på så vis isolera bort en del negativa dagar.

Vi trimmar modellen

Vi inför ett nytt villkor i vår modell och säger att om 200-dagars glidande medelvärde är fallande får vi bara ta position senare i månaden, efter den 20:e. Dessutom kan vi förbättra det genomsnittliga inköpspriset varje månaden genom att invänta en liten "dipp", tex en dag som stänger lägre än de två föregående dagarna. På motsvarande sätt inför vi också ett villkor på säljsidan som säger att vi håller positionen tills vi får en dag som stänger lägre än föregående dag. Om trenden är starkt uppåt ökar genomsnittsvinsten per affär.

Resultatet av vår trimmade modell blir följande:

- Antal affärer sedan 1987 = 338 st

- Genomsnittsvinst per affär = 1,04 %

- Antal vinstaffärer = 214 st

- Antal förlustaffärer = 124 st

- Vi ser att avkastningsgrafen blir betydligt jämnare, samt till och med stiger även under de stora börsnedgångarna.

Slutsatser

Rätt använd kan månadsskifteseffekten prestera väldigt bra resultat, men hänsyn måste tas till rådande börsklimat för maximal vinst. Optimalt datum för köp flyttas till mitten av månaden under uppgångsfaser och runt den 20:e under nedgångarna och kombineras med ett villkor som letar efter en tydlig negativ dag för optimal ingång för att på så vis skapa en viss "rabatt".

TOM-modellen finns att ladda ner kostnadsfritt i

AutoTrader och är nyckelfärdig att anslutas till en lämplig ETP (börshandlad produkt).

Läs tidigare utgåvor av Efterbörsen

Vi börjar from januari spara varje utgåva i ett arkiv så att du kan läsa de senaste 3 månadernas analyser. Flera läsare har hört av sig och önskat den här möjligheten. Vi tycker naturligtvis det är väldigt roligt att så många läser Efterbörsen varje vecka.

Förra veckans nummer finns nu i arkivet på den här sidan >